juin 5, 2020

Le mois de juin rime avec l’obligation, pour le contribuable belge, de s’atteler à la préparation et l’introduction de sa déclaration fiscale. Vous êtes titulaire d’un contrat d’assurance-vie luxembourgeois, peut-être même chez OneLife ? Ne cédez pas à la panique, voici quelques informations clé qui vous feront garder le sourire.

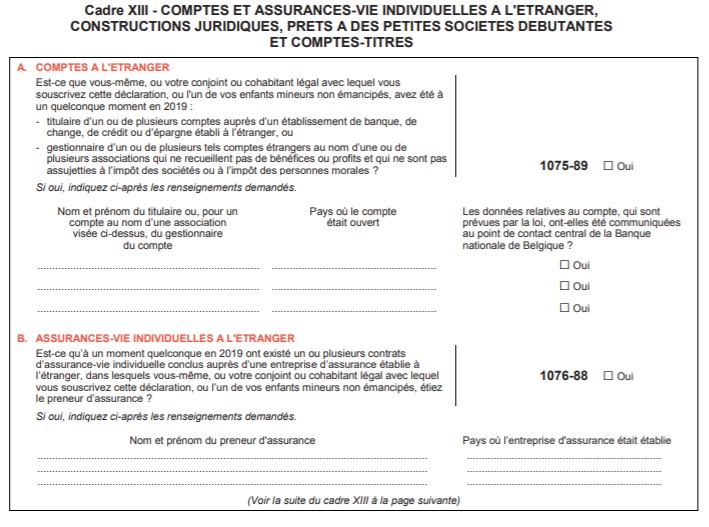

- Contrat d’assurance-vie détenu par une personne physique

Conformément aux dispositions du Code d’Impôt sur le Revenu, tout contribuable belge personne physique doit mentionner l’existence d’un contrat d’assurance-vie étranger qu’il aura conclu. Cette déclaration d’existence du contrat d’assurance-vie fait partie intégrante du contexte général de l’échange automatique d’informations (CRS, Common Reporting Standard).

En effet, dans le cadre de cet échange d’informations, OneLife, compagnie d’assurance-vie de droit luxembourgeois, a l’obligation de faire parvenir aux autorités fiscales luxembourgeoises les informations concernant les titulaires de contrats d’assurance-vie. Ce sont ensuite les autorités luxembourgeoises qui ont pris l’engagement de communiquer ces informations au pays de résidence du souscripteur au contrat (i.e. la Belgique). Cet échange automatique d’informations permettra ainsi aux autorités fiscales belges de vérifier si oui ou non le contribuable a rempli son obligation déclarative.

Qui doit déclarer le contrat en cas de la cession de droits du contrat d’assurance-vie dans le cadre d’une planification patrimoniale ?

Le mécanisme de la cession de tous les droits au contrat permettra au souscripteur de « donner » à un tiers déterminé les droits matérialisant le contrôle sur les actifs sous-jacents au contrat d’assurance-vie. Face à ce mécanisme, les autorités fédérales belges, dans une position datée du 28 juin 2019, requièrent que désormais, autant le preneur original du contrat (souscripteur) que le bénéficiaire de la cession des droits (cessionnaire), mentionnent l’existence du contrat d’assurance-vie dans leur déclaration fiscale à l’impôt des personnes physiques.

Qui dit « assurance-vie », dit « simplicité »

L’enveloppe assurantielle présente sans aucun doute, en matière de déclaration fiscale, un avantage indéniable en comparaison avec une détention en direct de comptes-titres.

En effet, seule l’existence du contrat d’assurance devra être mentionnée, alors que dans le cas d’une détention directe de compte-titre (portefeuille titre bancaire), plusieurs étapes laborieuses nécessitant souvent l’intervention d’un professionnel seront inévitables, à savoir notamment :

- La détermination du montant de revenus à déclarer

- La déclaration des revenus à proprement parler

- Une éventuelle déclaration supplémentaire concernant la taxe sur les opérations de bourse.

A ces étapes s’ajouteront également, dans le cas d’intérêts ou de dividendes d’origine étrangère perçus par une personne physique résidente fiscale belge :

- La détermination des revenus d’origine étrangère

- Une détermination de la Convention préventive de la double imposition applicable et son analyse

- La demande d’exonération des revenus étrangers déjà taxés, ou du moins l’application du pourcentage réduit en vertu de la Convention applicable

- Le suivi avec les administrations fiscales compétentes

Finalement, il est sans doute pertinent de mentionner à ce stade que cette obligation déclarative de l’existence du contrat d’assurance-vie ne conduira, en rien, à l’application d’une quelconque imposition dans le chef du contribuable. Le contrat d’assurance-vie branche 23 proposé par OneLife n’offrant aucune garantie de rendement ou de protection du capital, les revenus issus de nos produits demeurent fiscalement non-imposables.

2. Demandes de renseignements de la part du fisc belge ? Il s’agit souvent d’un simple malentendu !

2. Demandes de renseignements de la part du fisc belge ? Il s’agit souvent d’un simple malentendu !

Nombreux sont les clients ayant reçu une demande de renseignements de la part des autorités fiscales mentionnant un défaut de déclaration. L’administration fiscale leur renseigne qu’elle pense qu’ils sont titulaires d’un compte bancaire à l’étranger, alors qu’ils sont effectivement titulaires d’un contrat d’assurance-vie qu’ils avaient correctement renseigné dans leur déclaration.

Il est important de noter que les documents standardisés relatifs à l’échange automatique d’informations ne font pas la distinction entre les comptes bancaires et les contrats d’assurance-vie (tout est compris sous la notion de « compte financier »). Ainsi, OneLife, dans le cadre du CRS, ne peut pas faire mention de contrat d’assurance-vie spécifiquement.

Afin de résoudre ce malentendu, il conviendra de mentionner au Fisc belge qu’il s’agit bien d’un contrat d’assurance-vie tel que mentionné dans la déclaration fiscale à l’IPP. L’administration fiscale ne fera pas obstacle à cette remarque, qui peut même être réalisée par email.

Un défaut de déclaration, par contre, pourra notamment conduire à une amende administrative allant de 50 à 1.250 euros.

En résumé, ce qu’il faut retenir :

Pour le contrat d’assurance-vie (personne physique) :

- Le titulaire, et le cas échéant le cessionnaire également, déclare uniquement « l’existence » du contrat. Aucune autre information n’est requise.

- Les revenus issus des contrats d’assurance-vie branche 23 (aucune garantie de rendement) proposés par OneLife demeurent fiscalement non-imposables.

En cas de demande de la part du fisc mentionnant un « défaut de déclaration »:

- Afin de dissiper tout malentendu, il suffira de clarifier auprès du Fisc belge qu’il s’agit bien d’un contrat d’assurance-vie tel que mentionné dans la déclaration fiscale à l’IPP (et non d’un compte bancaire). Cela peut se faire par l’envoi d’un simple email.

![]() Nicolas MILOS

Nicolas MILOS

Senior Wealth Planner

Vous souhaitez en savoir plus ? Les experts de OneLife se tiennent à vos côtés afin de vous aider dans votre planification patrimoniale et successorale ou celle de vos clients.