april 30, 2019

Wat is het belang van de begunstigdeclausule in een levensverzekeringscontract?

Wat is het nut ervan en hoe kunt u ze goed formuleren?

Hoe pakt u het aan dat de clausule goed inspeelt op de behoeften van de cliënten?

Hoe geeft u uw cliënten een zo goed mogelijk advies, dat beantwoordt aan hun behoeften rond patrimoniumbeheer en vooral successieplanning?

Om deze vragen te beantwoorden gaan we dieper in op de begunstigdeclausule die voor de levensverzekering is wat het kopje koffie is voor een geslaagde dag: onontbeerlijk!

- Want waarom is er een begunstigdeclausule?

Als er geen begunstigdeclausule is, dan gaan alle fiscale voordelen van uw levensverzekeringscontract in rook op!

Hoewel de geldigheid van het levensverzekeringscontract niet in het gedrang komt als er geen begunstigdeclausule is, kan het gunstige stelsel op zowel fiscaal als burgerlijk vlak door het specifieke derdenbeding van het levensverzekeringscontract namelijk niet in werking treden en keren de activa dus terug naar de erfenis, zonder dat de voordelen van de levensverzekering worden toegepast.

Het derdenbeding, de hoeksteen van het levensverzekeringscontract!

Het derdenbeding staat in artikel 1205 van het Franse Burgerlijk Wetboek en artikel 1121 van het Belgische Burgerlijk Wetboek.

Uittreksel uit artikel 1205 van het Franse Burgerlijk Wetboek:

“Men kan een beding voor derden toepassen.

Een van de medecontractanten, de bedinger of stipulant, de andere partij (de belover of promettant) een prestatie laat beloven ten voordele van een derde, de begunstigde. Dit kan een toekomstige persoon zijn, maar moet duidelijk aangeduid worden of bepaald kunnen worden op het moment van uitvoering van de belofte. “

Uittreksel uit artikel 1121 van het Belgische Burgerlijk Wetboek:

“Evenzo kan men bedingen ten behoeve van een derde, wanneer zulks de voorwaarde is van een beding dat men voor zichzelf maakt of van een schenking die men aan een ander doet. Hij die zodanig beding gemaakt heeft, kan het niet meer herroepen, indien de derde verklaard heeft daarvan te willen gebruik maken. “

De bepalingen zijn gelijkaardig in het Belgische en Franse recht: een persoon (de stipulant) laat een andere beloven (de promettant) om een prestatie ten voordele van een ander (de begunstigde) uit te voeren, zij het gratis of betalend.

In het kader van het levensverzekeringscontract is de stipulant de verzekeringnemer, de promettant de verzekeringsmaatschappij en de begunstigden de aangeduide begunstigden.

Het is dus heel belangrijk dat er een begunstigdeclausule wordt opgemaakt, maar ook dat deze met de nodige striktheid wordt opgemaakt, zodat ze aan de behoeften van de cliënten beantwoordt!

- Wanneer moet de begunstigdeclausule worden opgemaakt?

De begunstigdeclausule kan worden opgemaakt op het moment dat het levensverzekeringscontract wordt opgemaakt, of op een later tijdstip. Ze kan overigens te allen tijde worden gewijzigd voordat de verzekerde persoon overlijdt.

Het is echter meer de gewoonte dat de verzekeringnemer de clausule opmaakt op het moment dat het contract wordt afgesloten, of dat een standaardclausule wordt geïntegreerd, die later nog kan gewijzigd worden.

- Hoe maakt u een goede begunstigdeclausule op?

Een begunstigdeclausule moet met de nodige zorg worden opgesteld, anders worden de patrimoniale en successiedoelstellingen van de cliënt niet vervuld. De adviseur van de cliënt draagt dus een grote verantwoordelijkheid wanneer hij de cliënt adviseert op het moment dat het contract wordt afgesloten en deze begunstigdeclausule wordt opgesteld.

De experts van OneLife staan ter beschikking van cliënten en partners om hen te helpen bij de opmaak van deze cruciale clausule in het levensverzekeringscontract.

4. Wie kan men als begunstigde van een levensverzekeringscontract aanduiden?

Voor de aanduiding van de begunstigde bestaat er veel vrijheid. Elke natuurlijke persoon (partner, kinderen, kleinkinderen enz.) of rechtspersoon (liefdadigheidsorganisatie, vennootschap…) kan als begunstigde van een levensverzekeringscontract worden aangeduid.

Op deze grote vrijheid zijn er slechts enkele uitzonderingen van toepassing op de aanduiding van de begunstigde, namelijk:

– het is verboden een dier als begunstigde aan te duiden (jammer voor Choupette, de kat van Karl Lagerfeld), dit is in Frankrijk en België verboden, maar mag bijvoorbeeld wel in Duitsland of de Verenigde Staten (Bubbles, de chimpansee van Michael Jackson erfde een persoonlijk fortuin van 2 miljoen dollar!). Het is echter niet verboden een natuurlijke persoon aan te duiden die belast wordt met de verzorging van het dier en, zoals in het geval van Karl Lagerfeld, van de eigen Duitse nationaliteit gebruik te maken om een testament op te maken dat naar Duits recht wordt geregeld!

– het is verboden om zijn/haar arts aan te duiden, overeenkomstig artikel 909 van het Franse en Belgische Burgerlijk Wetboek, de mandataris voor de bescherming van meerderjarigen of een religieuze vertegenwoordiger (priester…).

– er bestaan bepalingen rond premies die overduidelijk overdreven zijn en die de erfgenamen, met name de reservataire erfgenamen, zouden beroven van hun rechten in de successie.

- Wat zijn de adviezen om de begunstigdeclausule op te maken?

Er bestaan 3 types begunstigdeclausules, en elk type heeft zijn specifieke voordelen:

a. Standaardbegunstigdeclausule

b. Specifieke begunstigdeclausules

c. Gesplitste begunstigdeclausule

a. Standaardbegunstigdeclausule

Met de standaardbegunstigdeclausule kunnen de behoeften van de meeste cliënten vervuld worden, als het gaat om vermogens- en successieplanning.

Hiermee kan men namelijk:

- de partner beschermen indien men als eerste overlijdt,

- vervolgens, indien de partner overleden of gescheiden is, het patrimonium overdragen aan de kinderen;

- een vertegenwoordiging voorzien;

- en ten slotte, indien er geen enkele begunstigde kan worden geïdentificeerd, de voordelen van de levensverzekering overdragen aan de wettelijke erfgenamen.

We willen echter een aantal aandachtspunten aanhalen:

- De begunstigden moeten geïdentificeerd (m.a.w. benoemd) of identificeerbaar (een categorie is gedefinieerd, maar de begunstigden zijn niet bij naam aangeduid) zijn, de opsteller zal vermijden om een persoon en zijn/haar hoedanigheid (“mijn echtgenote Marie-Hélène Martin”) te benoemen. Indien de hoedanigheid van de partner zou wegvallen of veranderen, zou er een conflict over de identiteit van de begunstigde kunnen ontstaan!

De opsteller kan de begunstigde nochtans wel benoemen, en dan is het aanbevolen zijn/haar volledige naam en adres, geboorteplaats en -datum en de lijn van verwantschap tussen de opsteller en de begunstigde te vermelden, zodat de identificatie vergemakkelijkt wordt en de uitbetaling van de prestaties kan worden ingekort.

- De clausule kan uitdrukkelijk zijn en in het verzekeringscontract verwerkt worden, maar kan ook bij een notaris worden gedeponeerd.

De begunstigden moeten niet noodzakelijk al bestaan en geïdentificeerd zijn op het moment dat de clausule wordt opgemaakt, maar moeten gewoonweg identificeerbaar zijn. Dat betekent dat het perfect mogelijk is om een categorie personen te benoemen, zonder dat ze op het moment van de aanduiding nog niet tot die categorie behoren. De identificatie vindt plaats op het moment dat de verschuldigde bedragen worden uitbetaald.

Abra Racourcix benoemt bijvoorbeeld zijn echtgenote als begunstigde in eerste rang (niet gescheiden of wettelijk gescheiden van tafel en bed).

Op het moment dat de clausule wordt opgemaakt, is dit de elegante Bonnemine. Op een bepaald moment in zijn leven leert Abra Racourcix echter de mooie Falbala kennen, scheidt en hertrouwt met deze schone.

Door de benoeming van de hoedanigheid echtgenote te gebruiken, zal Abra Racourcix zijn clausule niet moeten veranderen wanneer hij van Bonnemine scheidt en zal hij op natuurlijke en automatische wijze Falbala als begunstigde aanduiden.

In tweede rang heeft hij ook zijn geboren of toekomstige, levende of vertegenwoordigde kinderen aangeduid. Abra Racourcix heeft met Bonnemine geen kinderen wanneer de begunstigdeclausule wordt opgemaakt, maar wanneer het kapitaal wordt uitbetaald, heeft hij één kind met Bonnemine (Tournedix) en een met Falbala (Multirix).

- De respectievelijke delen van elke begunstigde voorzien, zij het voor de totaliteit, via gelijke delen of met gebruik van bijvoorbeeld percentages.

- Controleren of de begunstigdeclausule compatibel is met het huwelijksstelsel van de verzekeringnemer(s).

- Controleren of de begunstigdeclausule precies en compleet is om problemen rond identificatie of interpretatie op de dag van uitbetaling te voorkomen.

- Meerdere rangen van begunstigden voorzien, om te vermijden dat ze in de successie en de negatieve burgerlijke en fiscale gevolgen ervan vallen, gescheiden met de term “bij ontstentenis”, die elke rang begunstigden scheidt, en voorzien dat het uiteindelijk erfgenamen zijn die aldus zullen kunnen genieten van de opbrengst door gebruik te maken van de verminderingen die gekoppeld zijn aan levensverzekeringen, naar verhouding met hun erfdelen. De formulering van erfgenamen draagt overigens de voorkeur ten opzichte van wettelijke erfgenamen, omdat deze laatste term niet voorziet in de rechten van de potentiële testamentaire erfgenamen!

- Zorgen voor vertegenwoordiging! Deze bestaat in tegenstelling tot het successierecht niet van rechtswege en moet dus uitdrukkelijk worden vermeld om de effecten ervan volledig te kunnen toepassen! Op welke situatie slaat dit precies?

In het geval van de heer Abra Racourcix werd in de begunstigdeclausule bijvoorbeeld duidelijk vermeld: “mijn geboren of toekomstige, levende of vertegenwoordigde kinderen”. Indien een kind dus eerder overlijdt, gaat zijn/haar deel automatisch over naar zijn/haar eigen kinderen!

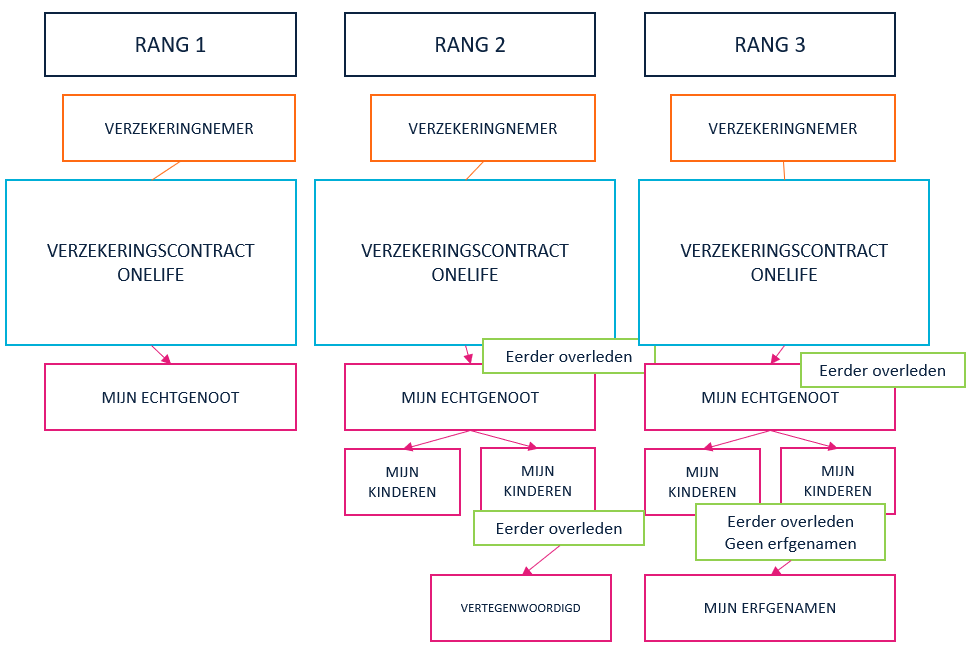

Ook moet de eventuele verzaking van een kind worden voorzien. De standaardbegunstigdeclausule zal dus als volgt worden opgesteld:

Eerste rang: “mijn echtgenoot of partner, niet gescheiden of wettelijk gescheiden van tafel en bed voor de totaliteit van de opbrengst van het contract”

Tweede rang: “bij ontstentenis mijn geboren of toekomstige, levende of vertegenwoordigde kinderen, in gelijke delen, indien een van hen verzaakt, komt zijn/haar deel toe aan zijn/haar eigen kinderen”

Derde rang: “bij ontstentenis, mijn erfgenamen”

b. Specifieke begunstigdeclausules

b. Specifieke begunstigdeclausules

Naast de standaardclausule, waarvan de principes goed gekend zijn, zijn er ook nog heel wat variaties van de begunstigdeclausule mogelijk, of het nu gaat om een clausule die een familielid of derde een extra voordeel toekent, of de clausule wordt gebruikt als waarborg (zie ons artikel over de toepassing van een levensverzekeringscontract als waarborg https://www.onelife.com/blog/focus-op-de-levensverzekering-als-zekerheidsstelling/?lang=nl) of opties voorziet zoals:

- ontvangst van het integrale kapitaal of een percentage ervan

- ontvangst in volle eigendom of in vruchtgebruik

Het is namelijk mogelijk te voorzien dat de begunstigde de optie krijgt om de volle eigendom of het vruchtgebruik van het uitbetaalde kapitaal te ontvangen. Maar wat dekt dit?

Zowel in Frans als in Belgisch eigendomsrecht bestaat er een splitsing tussen 3 rechten uit het Romeinse recht:

- Het recht van usus, namelijk het recht om het ding te gebruiken, er gebruik van te maken

- Het recht van fructus, namelijk het genotsrecht van het goed in kwestie, het recht om er de vruchten en inkomsten van te ontvangen

- Het recht van abusus, namelijk het recht om het ding te vervreemden, te verkopen

Op dezelfde manier als in het geval van een schenking is het mogelijk om een persoon rechten van vruchtgebruik over het kapitaal toe te kennen (recht van usus + recht van fructus) en een andere de naakte eigendom (recht van abusus) over het kapitaal toe te kennen.

Een begunstigdeclausule die deze verschillende opties combineert, is ook een mogelijkheid:

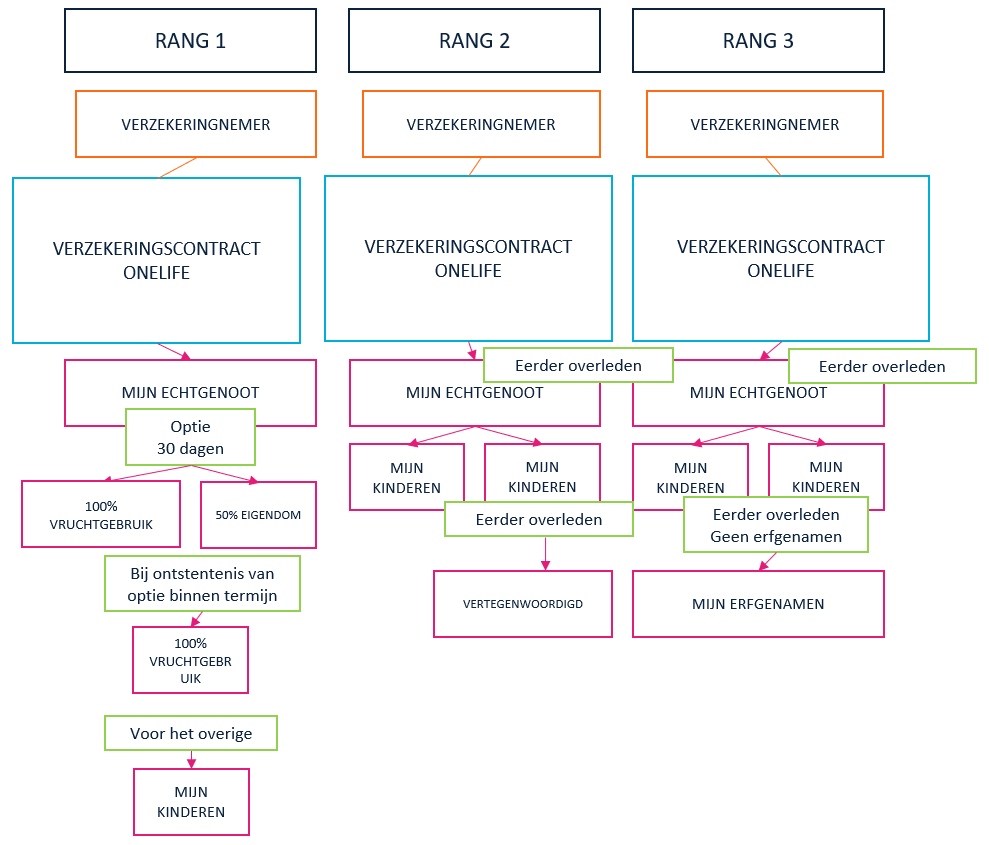

Eerste rang: in de tijd beperkte optie voor de begunstigde echtgenoot over de totaliteit in vruchtgebruik of 50% in volle eigendom

“In optie, binnen een termijn van maximaal 30 dagen na het overlijden, voor mijn echtgenoot of partner, niet gescheiden of wettelijk gescheiden van tafel en bed, optie tussen het vruchtgebruik over de totaliteit van het uitbetaalde kapitaal of volle eigendom over 50% van dit kapitaal, waarbij de rest overgaat naar mijn geboren of toekomstige, levende of vertegenwoordigde kinderen, waarbij in geval van verzaking door een van hen, zijn/haar deel overgaat naar zijn/haar eigen kinderen. Indien binnen de 30 dagen na het overlijden geen keuze wordt gemaakt, voor het vruchtgebruik over de totaliteit van het uitbetaalde kapitaal voor mijn echtgenoot of wettelijk samenwonende partner, niet gescheiden of wettelijk gescheiden van tafel en bed. “

Tweede rang:

“Bij ontstentenis mijn geboren of toekomstige, levende of vertegenwoordigde kinderen, waarbij in geval van verzaking door een van hen, zijn/haar deel overgaat naar zijn/haar eigen kinderen”

Derde rang:

“Bij ontstentenis, mijn erfgenamen”

De optie is beperkt in de tijd, om een aangifte en nauwgezette uitbetaling van de potentieel aan de fiscus verschuldigde bedragen mogelijk te maken.

c. Gesplitste begunstigdeclausule

c. Gesplitste begunstigdeclausule

Er is ook nog een 3de mogelijkheid, hoewel deze in de praktijk minder vaak voorkomt. Het is namelijk belangrijk dat er enerzijds bijzondere aandacht wordt besteed aan de opstelling ervan, maar anderzijds ook aan de burgerlijke en fiscale gevolgen van een dergelijke clausule: de gesplitste begunstigdeclausule.

De splitsing is namelijk courant in het kader van schenkingen en vastgoed, maar komt veel minder voor als het gaat om geldbedragen, ook al is het principe helemaal hetzelfde:

- De vruchtgebruiker ontvangt voor een al dan niet beperkte tijd het recht om het kapitaal te gebruiken en er de opbrengst van te ontvangen. De vruchtgebruiker mag het kapitaal gebruiken en uitgeven, op voorwaarde echter dat hij op het einde van de splitsing een equivalent bedrag terugbetaalt.

- De naakte eigenaar is enkel houder van een schuldvordering ten opzichte van de vruchtgebruiker. De vruchtgebruiker heeft m.a.w. een schuld over het overgemaakte bedrag ten opzichte van de naakte eigenaar, maar pas op het einde van de splitsing!

De fiscale gevolgen zijn echter niet verwaarloosbaar en hier moet voordat een dergelijke clausule wordt opgesteld nauwlettend rekening mee gehouden worden door de opsteller, met name de potentiële toepassing van successierechten en de fiscaliteit over inkomsten uit levensverzekeringen in Frankrijk.

De fiscale belasting moet verdeeld worden, om te vermijden dat de naakte eigenaren, die louter een vordering ontvangen, de bijhorende fiscale lasten onmiddellijk moeten betalen. Er bestaat ook steeds een risico dat het kapitaal door de vruchtgebruiker wordt verkwist, ten nadele van de naakte eigenaren: deze elementen kunnen aanleiding geven tot familiale conflicten.

- Welke types begunstigdeclausules moeten vermeden worden?

Verzekeraars en adviseurs van de cliënt dragen een bijzondere verantwoordelijkheid in hun advies, met name op het moment dat de begunstigdeclausule wordt opgesteld! Een goed geïnformeerde adviseur zal dus de volgende clausules vermijden:

- Nominatieve clausules zonder aanvullende verduidelijking: bv.: Bernard Martin en Geoffroy Peeters

- Clausules waarin enkel ruime categorieën zonder verduidelijking worden voorzien: bv.: mijn buren, mijn collega’s…

- Clausules waarin precieze bedragen worden toegekend aan de begunstigden, terwijl de onderliggende waarde van het contract wellicht in de tijd zal evolueren: bv.: € 5000 voor Françoise, € 6000 voor Martin…

- Onduidelijke of onjuiste clausules (afwezigheid van vertegenwoordiging van de kinderen, quotiteiten die opgeteld niet uitkomen op 100% van het uit te betalen kapitaal…): bv.: 40% voor Martin, 20% voor Jeanne, 50% voor Bert…

Wilt u graag meer weten? De experts van OneLife zijn er om u te helpen met uw vermogens- en successieplanning of die van uw klanten.

![]() Jean-Nicolas GRANDHAYE, Corporate Counsel at OneLife

Jean-Nicolas GRANDHAYE, Corporate Counsel at OneLife