januari 16, 2019

In het licht van een onmiskenbaar toenemende mobiliteit van gezinnen is het afhandelen van nalatenschappen complexer geworden, waarin in heel wat gevallen tegenwoordig een internationaal element verwerkt zit. De verblijfplaats van de overledene, de erfgenamen of nog de plaats waar de goederen zich bevinden, kunnen op het moment van de successie leiden tot een dubbele belasting. Daarom is het belangrijk te onthouden dat bij internationale successieplanning zowel op het burgerlijke als het fiscale element onder de loep moeten genomen worden.

Luxemburg is daar, ondanks zijn internationale kennis en zijn producten die aan deze mobiliteit aangepast zijn, geen uitzondering op. De successieplanning aan de hand van levensverzekeringscontracten moet daarom ook met de nodige voorzichtigheid uitgevoerd worden om te vermijden dat er bij de afwikkeling van de contracten een dubbele belasting wordt geheven. De Luxemburgse verzekeraars zijn gevestigd tussen België en Frankrijk en verwerken heel wat gevallen waar deze twee rechtsgebieden bij betrokken zijn.

Om de moeilijkheden die mogelijk uit een Frans-Belgische vermogensplanning voortvloeien, te kunnen opvangen, moeten we eerst de algemene leidende beginsels uiteenzetten, gevolgd door een korte beschrijving van de successiestelsels die in elk land van toepassing zijn, om uiteindelijk tot een mogelijke afstemming tussen deze landen te komen die een efficiënt kader van vermogensstructurering oplevert.

I. Een burgerlijke harmonisatie zonder fiscale impact

De EU-regelgeving van 4 juli 2012 harmoniseert de regels omtrent bevoegdheid, toepasselijke wet, erkenning en uitvoering van de beslissingen en de aanvaarding en uitoefening van de authentieke aktes in het kader van de successie.[1] Het is van toepassing op lopende nalatenschappen vanaf 17 augustus 2015 en omvat alle aspecten van burgerlijk recht, maar dan specifiek met uitzondering van fiscale, douane- en administratieaspecten.[2]

We onthouden dus dat het perfect mogelijk is dat in het kader van een internationale context het toepasselijke burgerlijke recht verschilt van het fiscale recht ter zake. Een goed dat verworven is krachtens de wet van het ene land, kan daardoor wel belastbaar zijn in een ander land. Aangezien de fiscaliteit rond een levensverzekeringscontract van het ene tot het andere land verschilt, is het belangrijk om in dit stadium de nadruk te leggen op de specifieke stelsels die in Frankrijk en België van toepassing zijn.

II. Belastingstelsel van toepassing op levensverzekeringen in Frankrijk

a. Algemene principes

In principe maken de bedragen die bij overlijden van de verzekerde aan een bepaalde begunstigde worden uitbetaald, geen deel uit van de erfenis, en worden ze bijgevolg uitgesloten uit de berekening van het wettelijke erfdeel en de beschikbare quotiteit.[3] Er bestaan echter wel uitzonderingen, met name als het gaat om duidelijk overdreven premies. Het label “duidelijk overdreven” wordt per geval geanalyseerd, met name rekening houdend met de leeftijd van de intekenaar, zijn gezinssituatie, vermogen en de nuttigheid van het contract.

Bovendien, indien er geen begunstigde wordt vermeld, indien de begunstigde weigert of wanneer de begunstigde vóór de verzekerde is overleden, zullen de door de verzekeraar uitbetaalde bedragen bij de afwikkeling van het contract opnieuw in de erfenis van de verzekerde opgenomen worden en op dezelfde manier aan de successierechten onderworpen worden als de rest van het patrimonium van de overledene.[4]

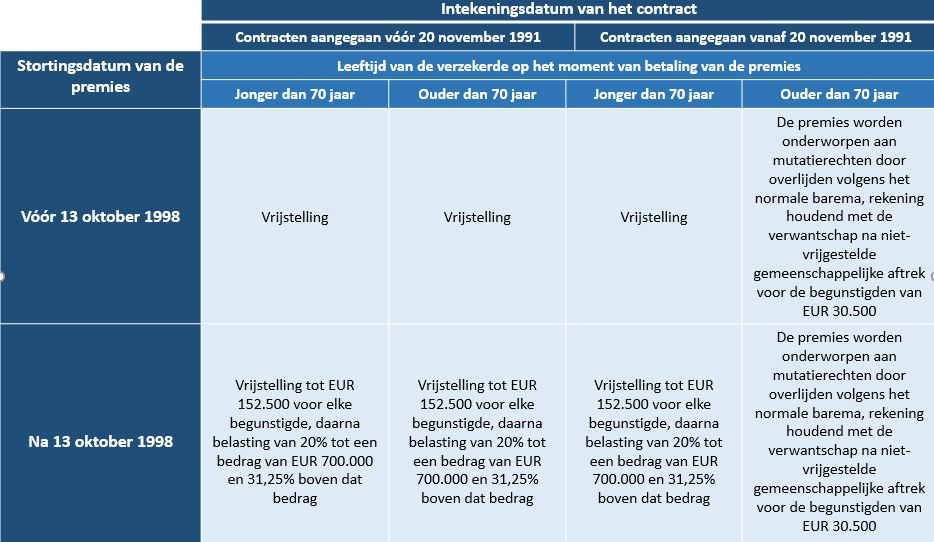

De Franse wetgever maakt een onderscheid tussen de verschillende types levensverzekeringscontracten, waarop vervolgens bij overlijden van de verzekerde een specifiek belastingstelsel wordt toegepast. Dit stelsel hangt met name af van de datum van intekening op het contract en de leeftijd van de verzekerde op het moment dat de premies betaald worden. Zo zullen de bedragen na specifieke aftrekken onderworpen worden ofwel aan de successierechten (bij wijze van uitzondering), ofwel aan een specifieke inhouding als volgt[6]:

De bedragen die door de verzekeraar gestort worden bij overlijden van de verzekerde, aan zijn/haar echtgeno(o)t(e), Pacs-partner of broers en zussen (volgens specifieke voorwaarden) worden vrijgesteld van successierechten/specifieke rechten, ongeacht de leeftijd van de verzekerde op het moment van betaling van de premies. Voor alle andere begunstigden van een contract dat na 20 december 1991 werd aangegaan en waarvoor de premies werden betaald na de leeftijd van 70 jaar van de verzekerde, zal de toepassing van de successierechten afhangen van de verwantschap tussen de verzekerde en de begunstigde (met een maximumvoet van 45% in rechte lijn vanaf EUR 1.805.677).[7]

Bovendien kan er, nog steeds in het kader van een contract dat na 20 december 1991 werd aangegaan en waarvoor de premies werden betaald na de leeftijd van 70 jaar van de verzekerde, rekening houdend met de toepassing van de successierechten volgens het gemeen recht, de verschillende aftrekken die volgens het gemeen recht beschikbaar zijn, [8]een algemene aftrek van EUR 30.500 worden toegepast. Tot slot is het belangrijk eraan te herinneren dat op kapitalen die bij leven niet aan sociale inhoudingen werden onderworpen, bij overlijden een percentage van 17,2% wordt toegepast.

b. Wanneer zijn de Franse successierechten van toepassing?

Er zijn verschillende criteria die leiden tot de toepassing van successierechten in Frankrijk[9]:

- Het feit dat de erflater (overledene) zijn fiscale residentie in Frankrijk had op het moment van overlijden;

- Het feit dat de ergenamen/begunstigden fiscale ingezetenen van Frankrijk waren op de dag van overlijden en dit gedurende minstens zes jaar het geval was in de laatste tien jaren;

- Het feit dat het overgedragen (roerend of onroerend) goed zich in Frankrijk bevindt.

Bijgevolg, en onder voorbehoud van toepassing van fiscale conventies, zullen de successierechten, wanneer de overledene in Frankrijk gedomicilieerd is, betrekking hebben op het wereldwijde patrimonium[10]. Bovendien kunnen de successierechten, wanneer de overledene bij overlijden niet in Frankrijk gedomicilieerd is en indien de erfgenamen/begunstigden in Frankrijk gedomicilieerd zijn, van toepassing zijn op het wereldwijde patrimonium[11] of indien noch de overledene, noch de erfgenamen/begunstigden in Frankrijk gevestigd zijn, enkel op de goederen die zich in Frankrijk bevinden[12].

III. Belastingstelsel voor levensverzekeringen in België

a. Algemene principes

De fiscale implicaties van het openen van een nalatenschap bij overlijden omvatten zonder twijfel de verplichting voor de erfgenamen om de successierechten te betalen die zijn berekend op basis van de successie-aangifte die eerder door de erfgenamen is ingediend, binnen 5 maanden na het overlijden van de overledene. De berekening van het bedrag van deze successierechten gebeurt in de eerste plaats door het Gewest (Brussels Hoofdstedelijk Gewest, Waals Gewest, Vlaams Gewest) waar de successieverklaring werd ingediend, met name het Gewest waar de erflater zijn laatste fiscale domicilie had gevestigd. Vervolgens zal de verwantschap die tussen de erflater en de rechthebbenden van de erfenis bestaat, bepalend zijn voor het tarief van de successierechten dat moet worden toegepast. Successierechten zijn in België een regionale bevoegdheid en variëren van 3 tot 80%.

In het bijzonder voor de levensverzekering is het dankzij de structuur van het contract mogelijk om successierechten die normaal gezien van toepassing zijn bij het openen van de successie, te vermijden. In die zin is de regionalisering van België niet iets wat de zaken vergemakkelijkt.[13] We onthouden in het bijzonder de (soms verrassende) standpunten van de bevoegde administratie op het vlak van bepaling, controle en ontvangst, of nog terugbetaling van de successie- en registratierechten in het Vlaamse Gewest.[14]

De artikelen van het Wetboek Successierechten ter zake (Waals Gewest en Brussels Hoofdstedelijk Gewest) en het Vlaamse Wetboek Fiscaal Recht (Vlaams Gewest) onderwerpen het derdenbeding aan successierechten.[15] Deze bijzonder pertinente element is een essentieel criterium om een vermogensplanning te kunnen uitwerken. Uit de geldende wetteksten blijkt namelijk dat een derdenbeding noodzakelijkerwijs moet worden opgenomen in een levensverzekeringscontract waarbij de verzekeringnemer een andere persoon is dan de begunstigde.

Een eerste manier om successierechten te vermijden door gebruik te maken van de structuur van het levensverzekeringscontract zou bijvoorbeeld zijn om een derdenbeding om te zetten naar een (niet-belastbaar) eigenbeding, aan de hand van het mechanisme van overdracht van rechten op het contract (iets wat gewoonlijk een “schenking” van het contract wordt genoemd). Daaruit vloeit een potentiële toepassing van schenkingsrechten voort (3% of 3,3% in rechte lijn, afhankelijk van het Gewest), waardoor elke toepassing van successierechten uitgesloten wordt.

b. Wanneer zijn in België successierechten van toepassing?

De toepassing van successierechten in België kan als volgt worden onderscheiden:

- Indien de overledene op het moment van overlijden fiscaal in België gedomicilieerd was, zijn er successierechten verschuldigd over het wereldwijde patrimonium, na aftrek van schulden die op deze goederen rusten.

- Indien de overledene op het moment van overlijden fiscaal in het buitenland gedomicilieerd was, zijn er successierechten verschuldigd over de waarde van de onroerende goederen die in België gevestigd zijn. De schulden die op deze goederen rusten, zijn onder bepaalde voorwaarden aftrekbaar. Er zijn progressieve percentages van toepassing, die variëren naargelang het gewest (Brussel, Vlaanderen, Wallonië). We zullen het meer specifiek hebben over de mutatierechten.

Het criterium dat essentieel is om te bepalen of er in België successierechten worden geheven, blijft bijgevolg het fiscale domicilie van de overledene (niet alleen in België, maar verderop ook het Gewest waar het betreffende fiscale domicilie in België gevestigd is).[16]

We stellen bijgevolg vast dat de criteria voor de koppeling van de fiscale bevoegdheid voor wat de successierechten betreft, van het ene tot het andere land variëren. Frankrijk en België zijn geen uitzondering op deze vaststelling. Rest ons nog om na te gaan of een efficiënte fiscale afstemming tussen deze twee stelsels haalbaar is… Dit zal in een volgende bijdrage worden geanalyseerd.

Indien u geïnteresseerd bent in concrete gevallen (case studies), download dan ons e-book #Succesvolle #Successie Deel I & Deel II

Auteurs:

![]() Fanny PERPERE – Wealth Planner

Fanny PERPERE – Wealth Planner

![]() Nicolas MILOS – Senior Wealth Planner

Nicolas MILOS – Senior Wealth Planner

[1] REGLEMENT (EU) Nr. 650/2012 VAN HET EUROPESE PARLEMENT EN DE RAAD van 4 juli 2012

[2] REGLEMENT (UE) Nr. 650/2012 VAN HET EUROPESE PARLEMENT EN DE RAAD van 4 juli 2012, artikel 1.1.

[3] Art. L 132-12 Code des assurances (“C. ass. “).

[4] Art. L 132-11 C. ass.

[5] Art. 757 B du code général des impôts (“CGI”)

[6] Art. 990 I CGI

[7] Bedrag van toepassing voor het jaar 2019

[8] Art. 779 CGI en art. 788 CGI

[9] Art. 750 ter CGI

[10] Art. 750 ter 1° CGI

[11] Art. 750 ter 3° CGI

[12] Art. 750 ter 2° CGI

[13] Wet van 16 januari 1989 betreffende de financiering van gemeenschappen en gewesten.

[14] In dit verband wordt verwezen naar een eerdere bijdrage onder de titel: “Civiele hervorming in België: VLABEL past zich snel aan… misschien zelfs te snel”, N. MILOS.

[15] Artikel 8 van het Wetboek Successierechten; artikel 2.7.0.1.6 van het Vlaamse Wetboek Fiscaal Recht.

[16] Brussels Hoofdstedelijk Gewest, Waals Gewest of Vlaams Gewest. We merken op dat als het fiscale domicilie van de overledene in de loop van de 5 jaren voorafgaand aan zijn/haar overlijden in meer dan één Belgisch Gewest gevestigd was, de percentages die van toepassing zijn, deze van het Gewest waar hij/zij het langste zijn/haar fiscale residentie had, zullen zijn.