juni 17, 2020

Als klein landje dat verscholen ligt tussen Duitsland, België en Frankrijk heeft Luxemburg zich binnen West-Europa weten te onderscheiden door zijn internationale openheid.

Het land heeft heel wat troeven die beleggers van over de hele wereld aantrekken: een stabiele politieke en fiscale omgeving, sterke instellingen, een begrotingsoverschot, sociale vrede, zijn meertalige en gespecialiseerde beroepsbevolking en nog veel meer.

Het Groothertogdom is financieel solvabel en is zelfs één van de weinige landen in de wereld met een financiële AAA-rating. Bovendien beschikt het over een modern wettelijk en reglementair kader waardoor het zich vlot kan aanpassen aan veranderingen en zijn concurrentiepositie kan handhaven. In de huidige conjunctuur zal het dankzij zijn heel lage schuldenlast vlot het hoofd kunnen bieden aan de economische gevolgen van de coronacrisis.

Luxemburg rijgt de leidersplaatsen in de financiële sector aan elkaar:

- 1e centrum voor beleggingsfondsen in Europa en 2e in de wereld na de Verenigde Staten.

- Wereldwijd marktleider in de grensoverschrijdende distributie van beleggingsfondsen

- 1e privatebankingcentrum van de eurozone

- Europees marktleider in noteringen van internationale effecten

- 1e Europees centrum voor de grensoverschrijdende distributie van verzekeringsproducten

In zijn laatste jaarverslag telde het Commissariat aux Assurances (CAA), de Luxemburgse toezichthouder, 295 verzekerings- en herverzekeringsmaatschappijen die in het Groothertogdom gevestigd zijn.

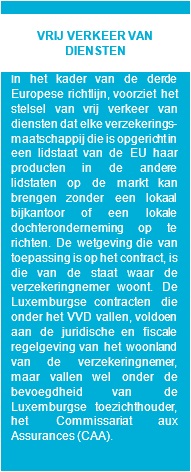

De buurlanden zijn goed voor een groot deel van de activiteit: meer dan 80% van de verzekeringspremies die jaarlijks worden geïnd, zijn afkomstig van buitenlandse levensverzekerings- contracten die zijn afgesloten onder het stelsel van het vrije verkeer van diensten (VVD). Frankrijk, Italië, België en Duitsland zijn de grootste vier klanten voor de Luxemburgse levensverzekeringssector, met een uitstaand vermogen van meer dan 120 miljard euro. De verzekeringssector reikt echter tot ver buiten de Europese Unie, tot in Azië, Noord- en Zuid-Amerika en het Midden-Oosten, die samen goed zijn voor meer dan 40% van alle activa in Luxemburg.

De buurlanden zijn goed voor een groot deel van de activiteit: meer dan 80% van de verzekeringspremies die jaarlijks worden geïnd, zijn afkomstig van buitenlandse levensverzekerings- contracten die zijn afgesloten onder het stelsel van het vrije verkeer van diensten (VVD). Frankrijk, Italië, België en Duitsland zijn de grootste vier klanten voor de Luxemburgse levensverzekeringssector, met een uitstaand vermogen van meer dan 120 miljard euro. De verzekeringssector reikt echter tot ver buiten de Europese Unie, tot in Azië, Noord- en Zuid-Amerika en het Midden-Oosten, die samen goed zijn voor meer dan 40% van alle activa in Luxemburg.

Dat succes danken de Luxemburgse contracten aan het feit dat ze kunnen werken met meerdere valuta, in meerdere jurisdicties, met flexibiliteit in de beleggingen, met internationale overdraagbaarheid, fiscale neutraliteit en ten slotte maximale zekerheid voor de verzekeringnemers.

Wat dat laatste punt betreft, moet worden benadrukt dat de activiteit van de verzekeraar strikt gereglementeerd is en onder toezicht staat van het CAA, een openbare instelling die op haar beurt onder de bevoegdheid van de minister van Financiën valt. Het CAA bezit een rechtspersoonlijkheid los van die van de staat en is financieel volledig autonoom. Zijn essentiële opdracht is het waarborgen van de bescherming van de verzekeringnemers en de begunstigden.

Het CAA waakt nauwgezet en permanent over de Luxemburgse verzekeraars, die aan regels onderworpen zijn qua solvabiliteitsratio, maar ook qua publicatie van gedetailleerde kwartaalverslagen, een jaarverslag en inspecties ter plaatse.

De wet van 7/12/2015 op de verzekeringssector in Luxemburg moderniseert de wet van 6/12/1991, die deze bepalingen al omvatte in de omzetting van de Europese Solvabiliteit II-richtlijn. Ze benadrukt de transparantie van de sector, zij het met behoud van het beroepsgeheim dat in Luxemburg geldt (behoudens uitzonderingen in verband met de strijd tegen het witwassen van kapitaal en de financiering van terrorisme).

In die globaal veilige omgeving, zowel op economisch, politiek, fiscaal als wetgevend vlak, geniet de verzekeringnemer een bescherming die uniek is in Europa.

Als we in detail kijken, is het eerste de scheiding van de activa van de verzekeraar (het vrije vermogen) en die van de cliënten (het gereglementeerde vermogen), wat betekent dat die vermogens zowel juridisch als fysiek volledig gescheiden zijn. De kapitalen die de cliënten beleggen in het kader van hun levensverzekeringscontracten zijn de engagementen (of technische provisies) van de verzekeraar, en moeten worden gedeponeerd bij een onafhankelijke depothoudende bank die door het CAA erkendis .

Het CAA, de verzekeraar en de depothoudende bank zijn verbonden door een driezijdige overeenkomst, die het kader schept voor de gedeponeerde activa. De bank moet die ‘levensverzekeringsactiva’ overigens zelf scheiden van de overige activa van de bank. Dat mechanisme, dat doorgaans de ‘veiligheidsdriehoek’ wordt genoemd, biedt de toezichthouder de mogelijkheid om alle wettelijk voorziene controles uit te voeren en de ‘levensverzekeringsactiva’ direct te blokkeren bij de bank als hij van oordeel is dat de belangen van de cliënten van de maatschappij in gevaar zijn als gevolg van een delicate financiële situatie.

Het tweede argument is het ‘superprivilege’ waarover de verzekeringnemer beschikt. Hij heeft een prioritair voorrangsrecht op alle andere bevoorrechte schuldeisers (staat, schatkist, sociale organismen, werknemers) wanneer de maatschappij failliet zou gaan en de activa die onder een levensverzekeringspolis vallen, zullen in zo’n geval dus tot de eerste rang behoren. De wet van 10/08/2018 versterkt in dat opzicht de bescherming voorbehouden voor verzekeringnemers en biedt zo een onbeperkte garantie van de deposito’s. Omgekeerd kan de verzekeraar indien de depothoudende bank in moeilijkheden verkeert, zijn activa overmaken naar een andere instelling die door het CAA erkend is.

Kortom, Luxemburgse levensverzekeringscontracten zijn waardevol. Ze vormen de hoeksteen van strategieën voor vermogensoptimalisering voor Europese en internationale beleggers.