octobre 28, 2019

L’assurance-vie est le socle de la planification financière d’une personne, car elle permet de s’assurer que son patrimoine est préservé et que les membres de sa famille sont protégés. Le mécanisme luxembourgeois qu’on appelle « Triangle de Sécurité » a été pensé pour être le modèle d’excellence en termes de protection des investisseurs et pour faire partie intégrante du principe plus vaste de « protection pour tous » adopté par le pays.

Le cadre juridique du secteur luxembourgeois de l’assurance-vie se compose de trois grands éléments :

• le régime de protection des preneurs d’assurance, ce qu’on appelle donc le Triangle de Sécurité

• la protection contre la faillite de la compagnie d’assurance

• la protection contre la saisie des créances d’assurance par des tierces parties

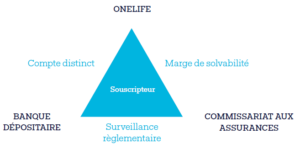

Triangle de Sécurité

Le Triangle de Sécurité constitue les fondations sur lesquelles le Luxembourg a assis sa position de leader européen de l’assurance-vie. Ce mécanisme juridique a été conçu pour protéger les preneurs d’assurance grâce à la création de contrôles stricts sur la manière dont leurs avoirs peuvent être détenus et utilisés. Il s’appuie sur une convention de dépôt tripartite signée par le régulateur du secteur, à savoir le Commissariat aux assurances, la compagnie d’assurance-vie et la banque dépositaire, les trois pointes du Triangle de Sécurité.

• L’assureur doit déposer l’ensemble des actifs liés aux contrats d’assurance-vie auprès d’une banque dépositaire indépendante. Les actifs des preneurs d’assurance doivent être séparés de ceux de la compagnie d’assurance et de ceux de la banque elle-même.

• Le régulateur approuve la banque dépositaire et possède un pouvoir de surveillance, d’enquête et de sanction, y compris le pouvoir de geler les actifs d’une compagnie d’assurance-vie si elle identifie un risque significatif.

Protection contre le dépôt de bilan de l’assureur

Si la compagnie d’assurance est confrontée à des problèmes financiers, le CAA peut utiliser les pouvoirs dont elle dispose pour protéger les preneurs d’assurance contre une perte, par exemple en gelant les comptes séparés des preneurs d’assurance et des bénéficiaires. Cela signifie qu’aucune autre opération ne peut être réalisée sur ces comptes sans l’autorisation du régulateur. Il peut également vendre des actifs disponibles et réalisables ou inscrire une hypothèque sur des immobilisations corporelles.

Les preneurs d’assurance bénéficient alors de ce qu’on appelle un « super privilège », c’est-à-dire des droits préférentiels de premier rang sur les actifs détenus sur des comptes séparés, ce qui leur confère une priorité sur tous les autres créanciers de la compagnie d’assurance.

Si les actifs détenus sur ces comptes séparés ne sont pas suffisants, les preneurs d’assurance disposent d’autres droits préférentiels sur les actifs propres de la compagnie d’assurance, mais uniquement après le règlement des frais juridiques, des coûts de liquidation, des créances des salariés et des responsabilités engagées au titre d’accidents, ainsi que des frais imposés par le gouvernement et les pouvoirs publics locaux.

Protection contre la saisie des créances d’assurance par des tierces parties

Les droits de demander le rachat, le versement anticipé et de grever le contrat sont la propriété exclusive du preneur d’assurance et ne peuvent pas faire l’objet d’une saisie par un créancier tiers. Si un preneur d’assurance possède une dette en souffrance, le créancier ne peut pas saisir le contrat ou contraindre son preneur à procéder à son rachat.

Même si les créanciers d’un preneur d’assurance peuvent tenter de demander une indemnisation auprès de la compagnie d’assurance afin de recouvrer ses créances, ils ne percevront rien à moins que le preneur d’assurance ne décide lui-même de procéder au rachat du contrat.

Renforcement du cadre de protection

Ce cadre fondamental a récemment encore été renforcé grâce à l’instauration de nouvelles règles qui adaptent la protection offerte au profil de risque et à la stratégie d’investissement du preneur d’assurance. Alors que sous l’ancien mécanisme, les preneurs d’assurance étaient tous sur un pied d’égalité qu’ils aient choisi une stratégie d’investissement conservatrice ou une stratégie dite à « risques élevés/rendement élevé », chaque contrat est maintenant considéré comme une entité individuelle sur laquelle ce super privilège s’exerce et non comme la somme de l’ensemble des avoirs des preneurs d’assurance.

Ce changement illustre la manière dont les pouvoirs publics s’efforcent jour après jour de garantir la plus grande protection possible aux preneurs d’assurance-vie luxembourgeoise. Après tout, l’assurance-vie n’est-elle pas une question de paix et de tranquillité d’esprit, peu importe ce que l’avenir réserve ?

Points clés :

- Le Triangle de la Sécurité luxembourgeois a été pensé pour être le modèle d’excellence en termes de protection des investisseurs en Europe.

- Le cadre juridique assure une protection contre la faillite de la compagnie d’assurance et contre les créances des tierces parties contre le preneur d’assurance.

- Selon les nouvelles règles, la protection est maintenant personnalisée en fonction du profil et de la stratégie du preneur d’assurance.

Pour en savoir plus, regardez cette vidéo et consultez notre factsheet