maart 13, 2019

Uw activiteit als tussenpersoon breidt uit en u denkt eraan verzekeringsproducten van OneLife te verkopen buiten uw thuismarkt? Meer nog, om in te spelen op de behoeften van een steeds mobiele cliënteel, wilt u uitbreiden naar het buitenland? Welke mogelijkheden hebt u?

Dit weet u reeds:

De activiteit van de distributie van verzekeringen (vroeger verzekeringsbemiddeling) is een activiteit die sterk gereguleerd is. Elke verzekeringsmakelaar of -agent moet van de regulerende autoriteit een erkenning hebben voordat hij/zij zijn/haar activiteiten mag uitoefenen. Zodra hij/zij deze erkenning heeft, beschikt elke verzekeringsmakelaar over een Europees paspoort (sinds de derde richtlijn rond levensverzekeringen van 10 november 1992) op basis waarvan hij/zij in een andere lidstaat van de Europese Unie mag handelen, zonder dat hij/zij in deze Staat gevestigd is (principe van vrije verlening van diensten). Dit betekent dat de makelaar geen vaste vestiging moet hebben om cliënten buiten de lidstaat waar hij/zij gevestigd is, te kunnen bedienen.

Het is ook dit stelsel van vrije verlening van diensten dat het voor OneLife mogelijk maakt om zijn Luxemburgse levensverzekeringen ter intekening aan te bieden in de Europese Unie.

Voor OneLife en voor verzekeringsmakelaars moeten er echter voorwaarden gerespecteerd worden voordat men in een andere staat van de Europese Economische Ruimte kan optreden.

Dit is wat u misschien nog niet weet:

De twee stelsels die het mogelijk maken om verzekeringen in het buitenland te kunnen verdelen zijn de vrije vestiging en de vrije verlening van diensten, die elk hun voordelen en nadelen hebben. Hier ziet u een korte voorstelling van deze twee stelsels.

- Vrije verlening van diensten

Indien u bij de FSMA (Financial Services and Markets Authority) (België) bent ingeschreven, het CAA (Commissariat aux Assurances) (Luxemburg) of het ’ORIAS (Organisme pour le Registre unique des Intermédiaires en Assurance) (Frankrijk), beschikt u over het Europese paspoort. Om verzekeringsproducten te kunnen verkopen op een andere markt (lidstaat) dan deze waar u gevestigd bent, kunt u ervoor kiezen om in deze andere markt actief te zijn volgens de vrije verlening van diensten.

Voor een Franse tussenpersoon zijn bijvoorbeeld artikel L 515-1 en de volgende van de Franse verzekeringswet van kracht om een uitbreiding van erkenning voor een buitenlandse markt aan te vragen:

- Elke verzekerings- of herverzekeringstussenpersoon of elke tussenpersoon voor aanvullende verzekering die in Frankrijk ingeschreven is en die van plan is om voor het eerst een activiteit uit te oefenen op het grondgebied van een andere staat, krachtens het stelsel van vrije verlening van diensten, moet de volgende informatie overmaken aan het organisme dat het register, vermeld in I van artikel L. 512-1 (ORIAS) bijhoudt:

1° Naam, adres en inschrijvingsnummer;

- 2° Lidstaat of lidstaten waar hij/zij zijn/haar activiteit wil uitoefenen;

- 3° Onder de categorie van tussenpersonen, deze op basis waarvan hij/zij zijn/haar activiteit wil uitoefenen en, in voorkomend geval, de naam van een eventuele verzekerings- of herverzekeringsmaatschappij die hij/zij vertegenwoordigt;

- 4° de betrokken verzekeringstakken, indien van toepassing.

– Het organisme waar het register, vermeld in artikel L. 512-1 wordt bijgehouden, deelt de informatie vermeld in I binnen een maand na ontvangst mee aan de bevoegde autoriteit van de lidstaat waar de activiteit zal worden uitgeoefend. Dit organisme brengt de verzekerings- of herverzekeringstussenpersoon of de tussenpersoon voor aanvullende verzekering schriftelijk mee dat de bevoegde autoriteit van de lidstaat deze informatie heeft ontvangen en dat hij/zij zijn/haar activiteit in deze staat mag starten. In voorkomend geval deelt dit organisme tegelijkertijd aan de tussenpersoon ook mee dat de informatie met betrekking tot de bepalingen van algemeen belang, die van toepassing zijn op de beoogde activiteit in de ontvangende lidstaat door de bevoegde autoriteiten in deze lidstaat worden gepubliceerd, en dat de tussenpersoon deze bepalingen moet respecteren om er zijn/haar activiteiten te kunnen starten.

De Luxemburgse wet met betrekking tot de verzekeringssector en haar artikel 293 en 293-1 en artikel 269 van de Belgische wet van 4 april 2014 betreffende de verzekeringen, voorzien dezelfde bepalingen:

uittreksel van artikel 269 van de wet van 4 april 2014:

- 1 Elke in België ingeschreven verzekerings-, nevenverzekerings- of herverzekeringstussenpersoon die voornemens is voor het eerst op het grondgebied van een andere lidstaat werkzaamheden uit hoofde van het vrij verrichten van diensten uit te oefenen, stelt de FSMA daarvan vooraf in kennis in de vorm en volgens de modaliteiten die zij bepaalt.

De FSMA stelt binnen de maand na de ontvangst ervan de bevoegde autoriteit van de lidstaat van ontvangst in kennis van de in het eerste lid bedoelde informatie.

De FSMA stelt, nadat de lidstaat van ontvangst dit bevestigde, de betrokken tussenpersoon er schriftelijk van in kennis dat de lidstaat van ontvangst de informatie heeft ontvangen en dat hij zijn werkzaamheden in de lidstaat van ontvangst kan aanvangen.

De in het eerste lid bedoelde verzekerings-, nevenverzekerings- of herverzekeringstussenpersoon moet, bij de uitoefening van zijn werkzaamheden in de lidstaat van ontvangst de wettelijke en reglementaire bepalingen naleven die in die lidstaat van toepassing zijn op de verzekerings-, nevenverzekerings- en herverzekeringstussenpersonen om redenen van algemeen belang. De FSMA deelt de betrokken tussenpersoon mee waar hij de toepasselijke bepalingen van algemeen belang van de betrokken lidstaat kan terugvinden.

In het register wordt aangegeven in welke lidstaten de tussenpersoon werkzaam is in het kader van de vrijheid van dienstverlening.

2. Vrijheid van vestiging

-

Het stelsel van vrije vestiging is de vrijheid voor elke erkende speler in een lidstaat om zich in een andere lidstaat van de EU te vestigen. Dit betekent dat een erkende tussenpersoon een permanente aanwezigheid kan vestigen via de oprichting van een bijkantoor of een kantoor (stabiele etablissement) in een andere lidstaat, op voorwaarde dat hij /zij een bijzondere procedure respecteert zoals bedoeld in artikel L. 515-3 van de Franse verzekeringswet, artikel 291 van de Luxemburgse wet met betrekking tot de verzekeringssector en artikel 270 van de Belgische verzekeringswet.

Dit heeft echter geen betrekking op de oprichting van een dochter (vennootschap) in deze lidstaat, die een bijzondere erkenning moet krijgen van de controleautoriteit van de ontvangende staat, om de activiteiten van de distributie van verzekeringen te kunnen uitvoeren.

De voorziene procedure is in de 3 landen gelijkaardig en omvat:

Uittreksel van artikel L. 515-3 van de Franse verzekeringswet:

- Elke tussenpersoon voor verzekering of herverzekering of elke tussenpersoon voor aanvullende verzekering die in Frankrijk ingeschreven is en die van plan is om een dochter of een permanente aanwezigheid te vestigen op het grondgebied van een andere staat, krachtens het stelsel van vrije vestiging, licht het organisme dat het register, vermeld in I van artikel L. 512-1 bijhoudt, in en stuurt de volgende informatie naar deze instantie door:

1° Naam, adres en inschrijvingsnummer;

- 2° Lidstaat op wiens grondgebied hij/zij van plan is een dochter te vestigen of een permanente aanwezigheid op te richten onder een andere juridische vorm;

- 3° Onder de categorie van tussenpersonen, deze op basis waarvan hij/zij zijn/haar activiteit wil uitoefenen en, in voorkomend geval, de naam van een eventuele verzekerings- of herverzekeringsmaatschappij die hij/zij vertegenwoordigt;

- 4° de betrokken verzekeringstakken, indien van toepassing;

- 5° Het adres in de ontvangende lidstaat, voor alle correspondentie met betrekking tot het overmaken van documenten;

- 6° De naam van een eventuele persoon die verantwoordelijk is voor het beheer van de dochter of de permanente aanwezigheid.

– Tenzij het organisme dat het register vermeld in I van artikel L. 512-1 bijhoudt, redenen heeft om te twijfelen aan de geschiktheid van de organisatorische structuur of de financiële toestand van de verzekeringsmakelaar of de bemiddelaar voor herverzekering of aanvullende verzekering voor de beoogde distributieactiviteiten, stuurt het binnen een maand na ontvangst de informatie vermeld in I door naar de bevoegde autoriteit van de ontvangende lidstaat, die daarvan de ontvangst bevestigt. Dit organisme brengt de verzekeringsmakelaar of bemiddelaar voor herverzekering of aanvullende verzekering schriftelijk op de hoogte van het feit dat de bevoegde autoriteit van de ontvangende lidstaat deze informatie heeft ontvangen.

Binnen een termijn van een mand na ontvangst van deze informatie, ontvangt het organisme dat het register vermeld in artikel L. 512-1 bijhoudt, vanwege de bevoegde autoriteit van de ontvangende lidstaat een bericht met de bepalingen van algemeen belang die in deze staat van toepassing zijn. Dit organisme deelt deze informatie mee aan de tussenpersoon en bevestigt dat hij/zij zijn/haar activiteiten in de ontvangende lidstaat mag starten, op voorwaarde dat hij/zij deze bepalingen respecteert. Indien de verzekeringsmakelaar of tussenpersoon voor herverzekering of aanvullende verzekering op het einde van voormelde termijn geen bericht heeft gekregen van deze informatie, mag hij/zij de dochter oprichten en de uitoefening van zijn/haar activiteiten starten.

III.- Wanneer het organisme dat het register vermeld in I van artikel L. 512-1 bijhoudt, weigert om de informatie vermeld in I over te maken naar de bevoegde autoriteit van de ontvangende lidstaat, brengt het de verzekeringsmakelaar of bemiddelaar voor herverzekering of aanvullende verzekering binnen een maand na ontvangst van alle in I vermelde informatie op de hoogte van de reden van deze weigering.

- Elke tussenpersoon voor verzekering of herverzekering of elke tussenpersoon voor aanvullende verzekering die in Frankrijk ingeschreven is en die van plan is om een dochter of een permanente aanwezigheid te vestigen op het grondgebied van een andere staat, krachtens het stelsel van vrije vestiging, licht het organisme dat het register, vermeld in I van artikel L. 512-1 bijhoudt, in en stuurt de volgende informatie naar deze instantie door:

- Welke procedure dient men te volgen, per stelsel, voordat met in een andere lidstaat met een activiteit start?

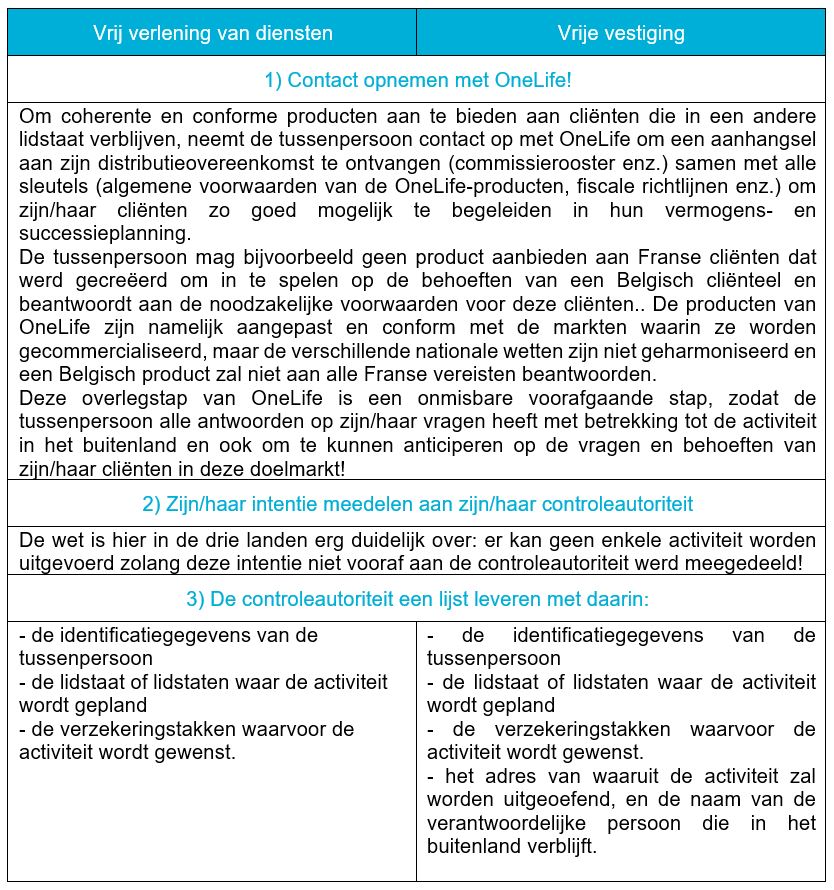

De tussenpersoon moet:

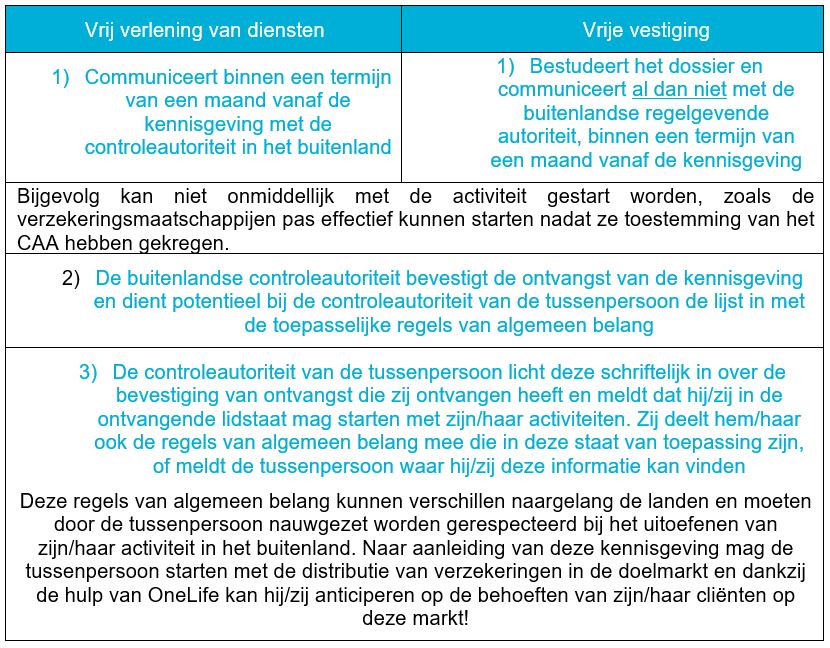

Vervolgens doet de controleautoriteit het volgende:

![]()

Samengevat:

Het is duidelijk dat de kennisgevingsprocedures voor de twee stelsels gelijkaardig zijn. De uitoefening van de distributie van verzekeringen via het stelsel van vrije verlening van diensten is minder zwaar en minder duur dan een stabiel etablissement in een andere lidstaat, waarvoor een vaste vestiging van een zaak en personeel vereist zijn, maar dat ook een opportuniteit kan zijn om de cliënten een persoonlijkere dienstverlening aan te bieden.

Ongeacht het gekozen stelsel kan de activiteit niet onmiddellijk van start gaan en worden tussenpersonen geadviseerd om:

- OneLife hier zo snel mogelijk over in te lichten om pertinente vragen te kunnen stellen

- te anticiperen op hun activiteit in het buitenland om de reglementaire administratieve behandelingstermijnen zo kort mogelijk te houden en binnen redelijke termijnen te kunnen reageren op de verzoeken van de cliënten.

U bent een verzekeringstussenpersoon en wenst uw activiteit naar het buitenland uit te breiden? De experts van OneLife staan voor u klaar om u bij deze stappen te begeleiden!

Auteur:

![]() Jean-Nicolas GRANDHAYE – Corporate Counsel at OneLife

Jean-Nicolas GRANDHAYE – Corporate Counsel at OneLife